15 октября 2018

Что значит «самая выгодная ипотека»? Где самый низкий первоначальный взнос? В каких банках минимальные годовые ставки по ипотеке? Как уменьшить ежемесячный платеж? Как выгоднее досрочно гасить ипотеку? Как выгоднее рефинансировать ипотеку? Ответы на все эти вопросы — в нашей статье.

Бытует мнение, что ипотека — это вид современного рабства. Мол, вписался в ипотеку — и паши до конца своих дней. Это не совсем так. Ипотека — это удобный и гибкий инструмент для приобретения жилья, которым надо правильно пользоваться. Из этой статьи вы узнаете, как выбрать самую выгодную ипотеку в Санкт-Петербурге с учетом ваших интересов.

Сначала речь пойдет о том, как сделать ипотеку дешевле. Вы получите ответы на вопросы: что значит «самая дешевая ипотека»? Какой может быть самый низкий первоначальный взнос? Какие банки предлагают минимальные годовые ставки? Как уменьшить ежемесячный платеж? Где самое дешевое страхование жизни для ипотеки? Далее мы расскажем о способах и инструментах, с помощью которых можно сделать ипотеку выгоднее, а также об альтернативах ипотечным кредитам.

Прежде чем решиться взять ипотеку, нужно определиться с ее стоимостью. Многие наивно полагают, что эта сумма включает только первоначальный взнос, основной долг и проценты. На самом деле в стоимость ипотеки входят ВСЕ расходы, явные и скрытые, которые вы понесете, взяв ипотечный заем.

В полную стоимость ипотеки входят и могут входить:

Расходы на получение ипотечного кредита могут достигать 10% от суммы займа. По требованию заемщика банк обязан предоставить полные расчеты стоимости, включая комиссии по обслуживанию.

Начальный взнос — первая и самая важная выплата, которую вы сделаете по ипотеке. Его размер во многом определит, насколько выгодным будет кредит. Чем больше первый взнос, тем меньше ежемесячная плата и ниже переплата, а значит, легче постоянная финансовая нагрузка и больше общая экономия.

По грубым расчетам, для ипотеки на 2 млн руб. на 15 лет с первоначальным взносом 10% ежемесячная выплата составит 19 тыс. руб., для ипотеки со взносом 20% — 14 тыс. руб.

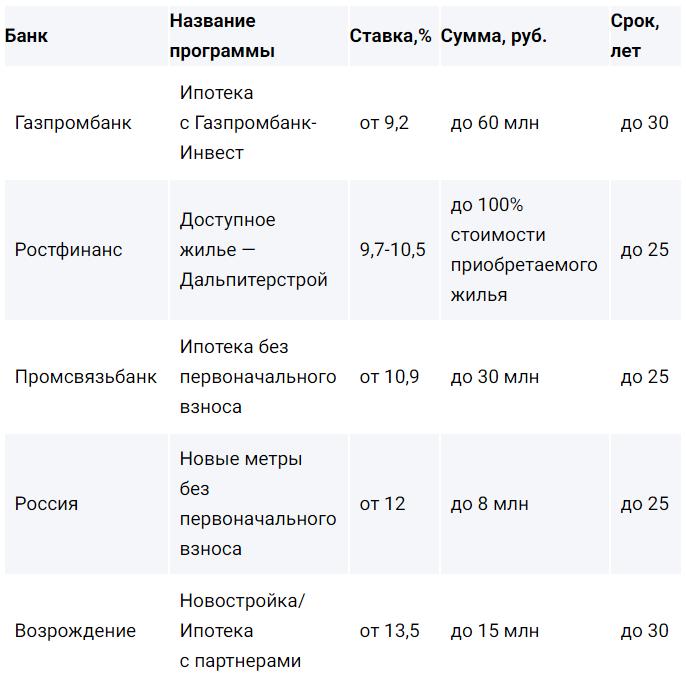

Средний начальный взнос по ипотеке в значимых российских банках составляет 10-20%. ПАО Сбербанк предлагает кредиты с минимальным взносом от 15%. Однако есть возможность взять ипотеку с нулевым/любым первоначальным взносом. Такие займы имеют ряд минусов:

Таблица с предложениями петербургских банков по ипотеке с нулевым/любым первоначальным взносом на 2018 год:

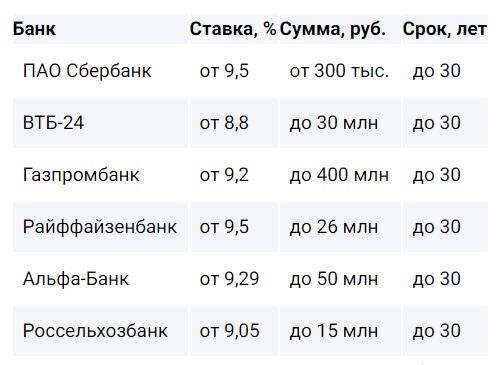

Размер годовой ставки рассчитывается индивидуально. Чтобы получить низкую ставку, нужно выполнить ряд условий банка. Обязательно оплачивается первый взнос не менее 10-15%, подтверждается доход и страхуются жизнь и здоровье заемщиков. Для клиентов, которые имеют зарплатную карту, многие крупные банки предлагают сниженные ставки. Так поступают, например, ПАО Сбербанк, ВТБ-24, Альфа-Банк, Газпромбанк и другие.

Средняя ипотечная ставка для новостроек Петербурга в 2018 году составляет 9%. В таблице указаны минимальные базовые ставки ведущих банков:

Уменьшенные ставки по ипотеке действуют для государственных и специальных банковских программ. В 2018 году самый низкий процент (от 6%) предлагается для семейной ипотеки с господдержкой и ипотеки с субсидией от застройщиков.

Для кого: семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился или родится второй и третий ребенок.

Для чего: покупка квартиры в новостройке или рефинансирование существующей ипотеки в строящемся доме.

Первоначальный взнос: от 20% стоимости жилья.

Максимальная сумма: 8 млн для Петербурга.

Условия: страхование жизни и здоровья заемщиков.

Как действует программа: при рождении второго ребенка на ипотеку в течение трех лет дается ставка 6%. Если рождается третий ребенок, ставка действует еще 5 лет. На остальной срок ипотеки проценты считаются по схеме: ключевая ставка Центробанка + 2%. На июль 2018 года это 7,75 + 2 = 9,75%.

Срок кредитования под 6%: 8 лет максимум.

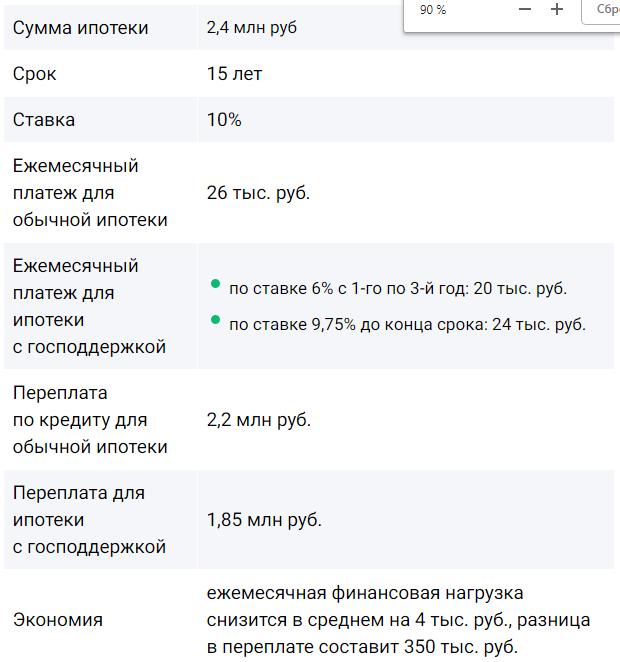

Пример расчета

Еще выгоднее, если семья использует программу для рефинансирования. Ежемесячный платеж останется прежним (26 тыс. руб.), а льготными деньгами можно досрочно погасить кредит и уменьшить срок с 15 до 10 лет. Тогда переплата составит всего 1 млн руб., а экономия — 1,2 млн.

Данная схема предполагает, что застройщик компенсирует банку недостающие доходы, которые возникают из-за дополнительного понижения процентной ставки по ипотеке. Девелопер заключает договор с банком, аккредитовавшим строящийся ЖК, и субсидирует часть банковского процентного дохода. Таким образом покупатель квартиы может взять ипотеку по сниженному проценту.

В большинстве случаев договор о субсидировании от застройщика заключается на 1-2 года. На это время размер ежемесячного платежа для покупателя будет ниже. Пониженная ставка может действовать в течение ограниченного периода, а на оставшийся срок будут введены стандартные условия кредитования.

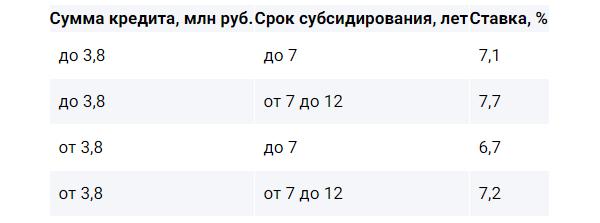

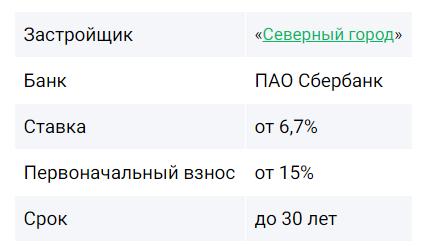

Данную программу предлагает ПАО Сбербанк для 58 жилых комплексов в Санкт-Петербурге. Среди них — «Первый квартал», «Полис на Комендантском», «Вернисаж», «Полюстрово Парк», «Новоорловский». Первый взнос от 15%, срок 7-12 лет, ставка 6,7%.

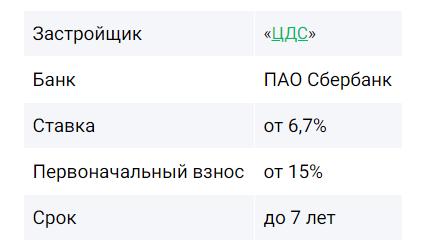

По программе с субсидией от застройщика можно приобрести, например, студию в ЖК «Московский ЦДС» недалеко от станции метро «Звездная». Срок сдачи комплекса IV квартал 2019 года.

Низкие годовые ставки действуют для программ, проводимых застройщиками совместно с банками. Как правило, выгодная ипотека предлагается на покупку квартиры в жилых комплексах конкретной строительной компании.

В 2018 году в Петербурге доступны программы:

«Ставки сделаны. Ставок ниже нет!»

Жилые комплексы: «Муринский посад» (м. «Девяткино»), «Приневский» (м. «Ломоносовская»), «Новое Янино» (м. «Ладожская»).

«Приобретение строящегося жилья»

Жилой комплекс «Ultra City» на Комендантском проспекте, квартиры первой и второй очереди.

Помните, что самая низкая процентная ставка — это не обязательно выгодно. Для ипотеки с процентом меньше, чем ⅔ ключевой ставки Центробанка, скорее всего, придется выплачивать налог, поскольку вы будете получать доход с кредита.

Ежемесячный платеж по ипотеке = часть основного долга + начисленные проценты + комиссии банка.

Для ежемесячного платежа действуют следующие зависимости:

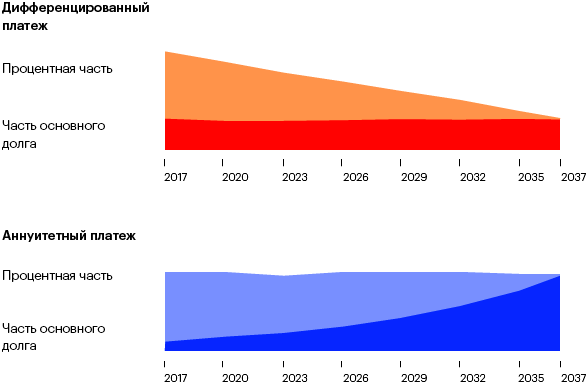

Тип платежа напрямую влияет на размер ежемесячной суммы и переплаты.

(основной долг + проценты) / срок кредита

Вы платите банку одну и ту же сумму каждый месяц. Сначала идет выплата процентов, а потом долга. Переплата по кредиту будет больше.

основной долг / срок кредита + проценты (рассчитываются каждый месяц исходя из суммы общего долга)

Вы платите банку разную сумму каждый месяц: сначала больше, чем при аннуитетном графике, а потом сильно меньше. Основной долг уменьшается равномерно, переплата по кредиту будет меньше.

Эта программа действует для новостроек, аккредитованных банком ПАО Сбербанк. Долг по кредиту выплачивается в два приема. Первая часть вносится после заключения договора о долевом строительстве, вторая — после сдачи квартиры. Благодаря такой схеме ощутимо уменьшатся ежемесячные платежи и переплата.

Для примера возьмем ипотеку по обычной программе: сумма кредита 3 млн. руб на 5 лет со ставкой 10%. Тогда переплата составит 762500 руб. Если брать ипотеку с рассрочкой, тогда переплата составит 571875 руб. Выгода — 190625 руб!

В 2018 году в ипотеку с рассрочкой предлагаются квартиры у застройщика «ЦДС».

Реструктуризация ипотеки — это изменение графика и размера выплат на более удобные для заемщика. В отличие от рефинансирования она проводится в том же банке, где вы взяли ипотеку, и требует соблюдения определенных условий.

Реструктуризация доступна, если вы по веским причинам не можете выплачивать зафиксированные в договоре ежемесячные суммы. Например, потеряли работу или сменили должность на низкооплачиваемую, тяжело заболели и большую часть дохода тратите на лечение, ушли в отпуск по уходу за ребенком или вас призвали в армию.

Для проведения реструктуризации нужно подать заявление, справку о доходах и документы, устанавливающие, почему вы больше не можете платить в прежнем режиме. Банки не обязаны пересматривать условия ипотеки, но, как правило, идут навстречу, если вы до сих пор исправно выплачивали кредит.

Вам может быть предложено два варианта:

Это выгодный, но не всем доступный вариант снижения ежемесячной выплаты и уменьшения общей переплаты. Банк может урезать ставку, если текущая ставка существенно ниже той, под которую вы брали ипотеку. Например, в 2015 году вы взяли кредит под 13,5%, а в 2018 году подобные займы выдаются уже под 10-11%.

Как и при реструктуризации, банк не обязан снижать ставку, а от заемщика требуется соблюдение определенных условий. Кроме того, существует фиксированный минимум. Например, ставка по ипотеке в ПАО Сбербанк может быть уменьшена только до 10,9%. Для некоторых программ (военная ипотека) ставки не снижаются никогда.

Условия для снижения ставки в ПАО Сбербанк:

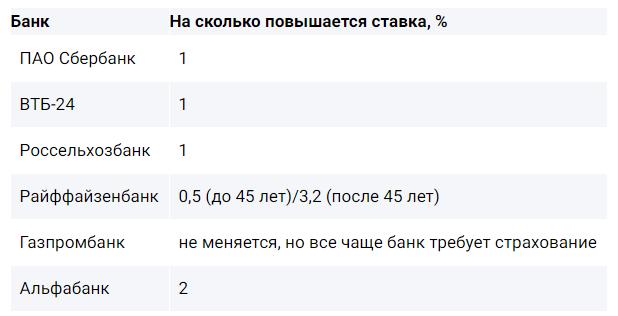

Страхование жизни и здоровья часто рассматривается как некое добровольно-принудительное условие ипотеки. Банк не может заставить вас купить страховку, но может «наказать»: повысить годовую ставку минимум на 1%. В таблице ниже приведены данные о повышении ставки при отказе страхования жизни для ведущих банков Петербурга:

Обычно страховой полис оформляется на 1 год с последующим продлением. Стоимость страховки рассчитывается индивидуально и зависит от:

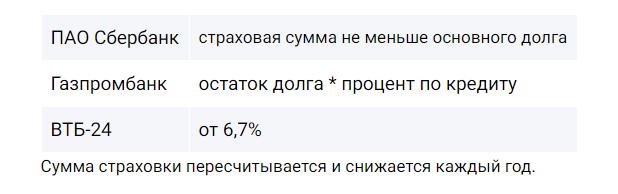

Размер страховой суммы каждый банк считает по-разному.

Минимальные тарифы ПАО Сбербанк для здоровых мужчины/женщины разного возраста без опасных увлечений:

Как видим, в большинстве случаев тариф на страхование ниже, чем процентное повышение ставки без страхования. Поэтому молодым здоровым заемщикам выгоднее оформить ипотеку со страхованием.

Пример расчета ежемесячного платежа со страхованием жизни и без него:

Предположим, женщина 30 лет берет ипотеку на 20 лет на сумму 2 млн руб. со ставкой 11% годовых. Со страхованием жизни ставка будет снижена до 10%. Стоимость годовой страховки для нее рассчитывается так: сумма кредита * тариф: 2 000 000 * 0,13% = 2 600 руб.

Без страхования со ставкой 11% ежемесячный платеж составит 20 644 руб.

Со страхованием по ставке 10% ежемесячный платеж составит 19 300 руб.

Экономия на ежемесячном платеже: 20 644 — 19 300 = 1 344, в год — 1 344 * 12 = 16 128 руб.

Каждый банк имеет список аккредитованных страховых компаний. У ПАО Сбербанк их 20 (для Петербурга), у ВТБ-24 — 30, у Альфабанка — 12, у Газпромбанка — 33. Список может меняться. Проще всего узнать стоимость страхования в вашем случае в каждой компании и выбрать наиболее выгодный вариант. Банки часто разрешают страховаться в любой другой компании на ваше усмотрение. Однако полис может быть не одобрен, если он не соответствует требованиям банка.

Предположим, женщина 30 лет, без проблем со здоровьем, офисный работник, взяла ипотеку на 2 млн руб. в ПАО Сбербанк. Сумма страхования жизни и здоровья на год для нее в разных компаниях будет 3-8,5 тыс. руб.

Обращайте особое внимание на список страховых случаев в полисе. Часто бывает, что в договор включен только наименее вероятный риск пострадать от несчастного случая, но не упомянуты болезни (что более вероятно). Такая страховка будет дешевой, но фактически бесполезной. Если вы заболеете, страховая компания не выплатит ни рубля. Наиболее ответственно к страховым договорам относится ПАО Сбербанк, поэтому оформлять страховку у него надежнее всего.

Безусловно, выгоднее всего брать ипотеку на короткий срок. Поскольку проценты по кредиту начисляются каждый месяц, а банки, как правило, для небольших сроков предлагают самые низкие ставки, можно существенно сэкономить на переплате.

Рассмотрим платежи и общую переплату на примере студии в жилом комплексе комфорт-класса «Две столицы» в Московском районе. Площадь квартиры — 28,78 кв. м, стоимость — 2,5 млн руб. (по данным на август 2018).

|

платеж, руб./% |

48 920 руб. / 1,96% от стоимости квартиры |

30 994 руб. / 1,24% от стоимости квартиры |

25 537 руб. / 1,02% от стоимости квартиры |

23 224 руб. / 0,93% от стоимости квартиры |

|

переплата, руб. /% |

685 200 руб. / 30,45% от стоимости квартиры |

1 469 280 руб. / 65,30% от стоимости квартиры |

2 353 140 руб. / 104,58% от стоимости квартиры |

3 323 760 руб. / 147,72% от стоимости квартиры |

|

сумма выплат, руб. /% |

2 935 200 руб. / 117,41% от стоимости квартиры |

3 719 280 руб. / 148,77% от стоимости квартиры |

4 603 140 руб. / 184,13% от стоимости квартиры |

5 573 760 руб. / 222,95% от стоимости квартиры |

Самый невыгодный вариант — 20 лет. Квартира обойдется в 2 раза дороже начальной стоимости. Вариант на 5 лет выглядит привлекательным, однако ежемесячный платеж довольно большой — почти 50 тыс. руб. Он подойдет, если у вас высокий стабильный доход или через некоторое время ожидается крупное финансовое поступление (материнский капитал, субсидия). В остальных случаях наиболее удобны промежуточные варианты на 10 и 15 лет. Разница в общей сумме выплат между ними составляет 184,13 — 148,77 = 35,36%, разница в переплате — 104,58 — 65,30 = 39,28%.

Если вы чувствуете, что сможете выплатить ипотеку за 10 лет, разумнее взять кредит на 15 лет и уменьшать срок. Платеж за месяц останется комфортным даже в случае форс-мажора. Разница в общей переплате при ипотеке в 10 лет и 15 лет с досрочным погашением будет небольшой, но зато условия выплаты — безопаснее.

Лучше всего брать ипотеку с запасом времени и наиболее комфортным ежемесячным платежом и гасить ее досрочно.

Прежде всего нужно внимательно перечитать условия досрочного погашения в вашем договоре. В нем должно быть прописано:

Вот какие условия для досрочного погашения ипотеки предлагает ПАО Сбербанк:

При досрочном частичном погашении ипотеки можно:

Ежемесячный платеж не изменится, а процентные выплаты и общая переплата уменьшатся.

Рассчитаем выгоды на конкретном примере.

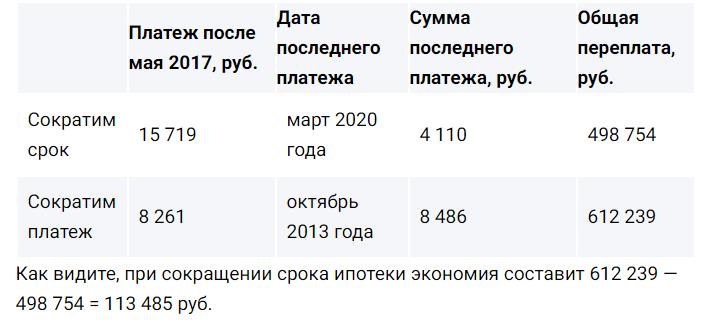

Сумма ипотеки 1,1 млн руб.

Ставка 11,9%.

Срок 10 лет, оформление в октябре 2013 года.

Ежемесячный платеж 15 719 руб.

В мае 2017 года частично погашаем кредит на 400 тыс. руб.

На первый взгляд этот вариант представляется невыгодным. Однако есть секрет: можно сокращать ежемесячный платеж, продолжая платить начальную сумму. Если вернуться к нашему примеру, в мае 2018 года сократить платеж на 8 261 руб., но выплатить по-прежнему 15 719 руб. В июне снова сократить и выплатить те же 15 719 руб. К маю 2020 года ежемесячный платеж составит около 3 700 руб., а к марту 2020 остаток по долгу составит меньше 5 тыс. руб. В итоге кредит будет выплачен по графику с сокращением срока, хотя мы уменьшали только ежемесячный платеж. При этом, поскольку платеж будет постоянно уменьшаться, можно не опасаться, что, если ваши доходы вдруг упадут, вам не хватит на выплату.

Ответ на вопрос «уменьшать срок или платеж?» зависит от конкретной ситуации. Если сумма ежемесячного платежа не критична, а в приоритете общая экономия — сокращайте срок. Если вы хотите обезопасить себя от непредвиденных ситуаций, связанных с падением дохода, уменьшайте платеж.

Частичное или досрочное погашение ипотеки выгоднее всего в первую половину срока. Проценты начисляются на общий долг, поэтому выплаты в начале ипотеки помогут существенно сэкономить на процентах.

Рассмотрим на примере ипотеки на 2,5 млн руб. на срок 10 лет (с августа 2018 года по август 2028 года) со ставкой 11%. Ежемесячный платеж составляет 34 437,50 руб. Сравним выгоды досрочного погашения в августе 2025 года ближе к концу выплат и в августе 2019 года в начале выплат.

Как видим, экономия от общей суммы с досрочным погашением в первый год составит 426 648, 75 руб.

Рефинансирование представляет собой изменение условий заключенного ипотечного договора или составление нового с расторжением старого. Это эффективный инструмент сделать существующую ипотеку выгоднее. С его помощью можно:

Рефинансирование напоминает реструктуризацию и снижение ставки. Главное отличие в том, что провести его можно по желанию заемщика либо в банке, в котором взят кредит, либо в любом другом, если свой банк отказал. Процедура актуальна для тех, кто брал кредит под высокий процент или по каким-либо причинам согласился на невыгодные условия ипотеки. В 2018 году, с падением ключевых ставок, рефинансирование стало одним из самых популярных банковских продуктов, поэтому заемщикам есть из чего выбрать.

Условия для пересмотра договора в разных банках отличаются. Например, требования ПАО Сбербанк:

ПАО Сбербанк не требует справки об остатке долга и согласия предыдущего кредитора. Если заемщик оформляет страхование жизни и здоровья, ставка понижается.

В ВТБ-24 действует специальная программа рефинансирования «Победа над формальностями». Договор оформляется в течение суток без подтверждения дохода, ставка — 10% годовых.

Перечитать условия существующего договора. Если в нем прописан запрет на досрочное погашение ипотеки или большие комиссии, то пересматривать договор будет, скорее всего, невозможно или невыгодно.

Посчитать оставшийся период выплат. Если половина срока уже прошла, ощутимой экономии, возможно, не получится, потому что большую часть процентов вы уже выплатили.

Учесть разницу в размере первоначального взноса. Если вы брали ипотеку с нулевым взносом, а новый кредит требует взноса в 30%, то рефинансирование станет возможным только после уплаты требуемых 30%.

Рассчитать денежные и временные затраты на собственно рефинансирование. Если вы делаете рефинансирование в другом банке, то это означает заключение нового ипотечного договора. Понадобится заново проводить оценку недвижимости, оформлять необходимые документы, включая страховки, оплачивать госпошлины и услуги нотариуса. В некоторых случаях такие расходы могут «перевесить» выгоды от перерасчета кредита.

Рефинансировать ипотеку разумно, если существующая ставка снизится хотя бы на 1,5% и экономия по кредиту окупит затраты на рефинансирование.

Рассрочка — альтернативный ипотеке способ приобретения жилья. При ипотеке вы получаете кредит в банке под залог покупаемой квартиры. Платежи вносятся ежемесячно. При рассрочке кредит выдается непосредственно застройщиком, квартира под залог не оформляется. Платежи вносятся частями, не обязательно каждый месяц. Это базовое различие кардинально влияет на стоимость и алгоритм покупки.

Недостатки

Преимущества

Недостатки

Преимущества

Плюсов у рассрочки больше, чем у ипотеки, однако все они перевешиваются критичным для большинства заемщиков минусом — дороговизной.

Возьмем квартиру стоимостью 5 млн руб. При рассрочке сроком 2,5 года с первым взносом в 20% (1 млн руб.) каждый следующий взнос может достигать 133 тыс. руб.

Плохая кредитная история или низкий официальный доход. Для рассрочки не требуется подтверждения дохода, застройщик не проводит доскональную проверку заемщика.

На руках есть первоначальный взнос в 60 и более процентов от стоимости жилья. Например, вы только что продали квартиру и хотите купить новую. В этом случае нет смысла завязывать долгий ипотечный «роман» с банком, а лучше выплатить недостающие деньги в рассрочку.

Вы хотите купить квартиру класса «элит» или «премиум». Для этой категории жилья получить ипотеку намного сложнее, чем для квартир «масс-маркет». Учитывая высокую стоимость подобной недвижимости, банки неохотно идут на сделку, перестраховываются и назначают высокий процент, а сроки оформления договора ощутимо увеличиваются.

Источник: mirndv.ru

Еще полезные практические статьи о том, как выгодно платить ипотеку:

1. Как досрочно погасить ипотеку - уменьшить платеж и сократить срок выплат одновременно

2. Рефинансировать ипотеку выгодно

3. Ипотека под материнский капитал в 2018 году

5. Ипотека: намеренные ошибки банков не в вашу пользу

6. Ипотека без первоначального взноса: ЗА и ПРОТИВ

ипотека рефинансирование ипотеки

8 (812) 335 40 55 (администрация портала) info@spbnovostroyka.ru

СПб Новостройка.ру: квартиры в строящихся домах и новостройки Санкт-Петербурга.

При использовании материалов обязательна активная ссылка.

Сайт от EXCLUSIVE design

Наши друзья